海外送金を理解するうえで重要なキーワードが「SWIFT(スウィフト)」と「中継銀行(コレスポンデントバンク)」です。この記事では、国際送金の流れや手数料の仕組みをわかりやすく解説します。

1. 海外送金の基本の流れ

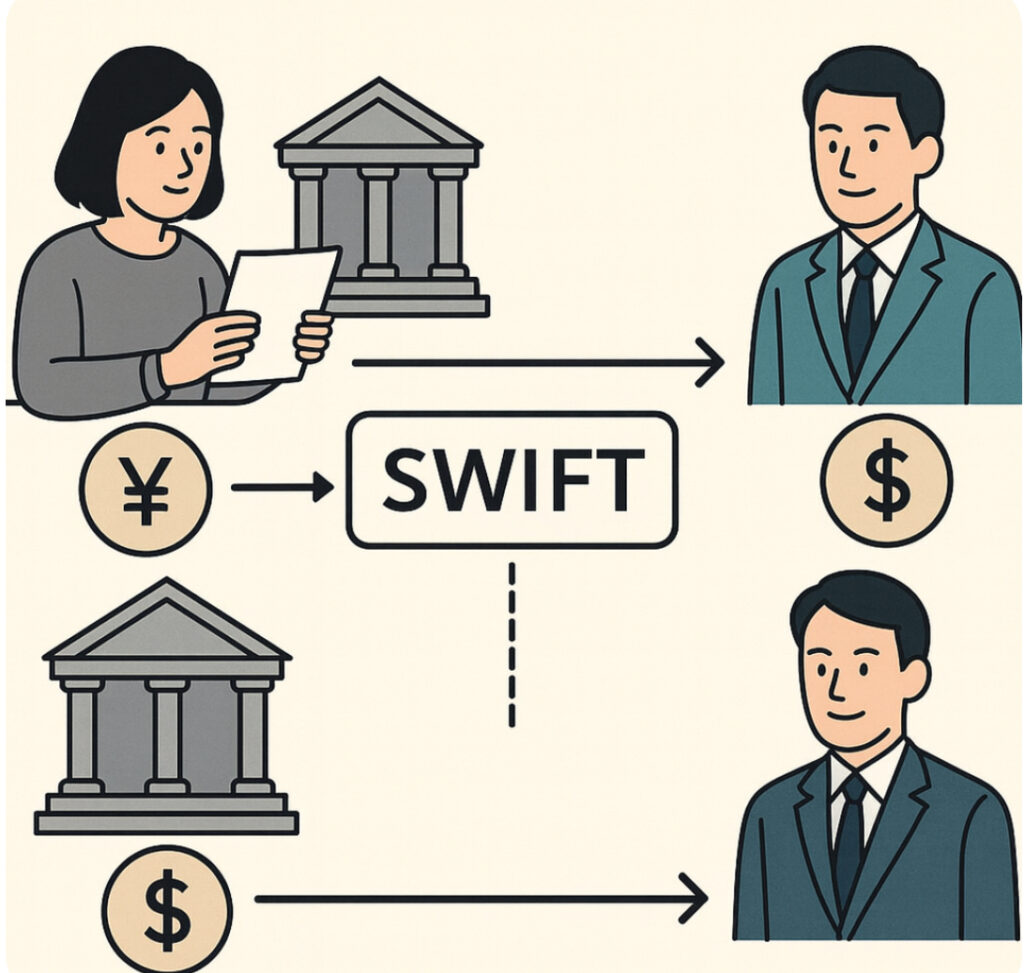

海外送金とは、日本の銀行から海外の銀行へお金を送ることを指します。主な流れは以下の通りです。

- 送金依頼人(あなた)が銀行に送金を依頼する。

- 送金元銀行が送金ルートを決定。

- 必要に応じて中継銀行を経由。

- 受取銀行が資金を受け取り、受取人口座に入金。

銀行同士は「SWIFT」という通信ネットワークを通じて指示をやり取りします。

2. SWIFTとは?

SWIFT(スウィフト)とは「Society for Worldwide Interbank Financial Telecommunications」の略称で、世界中の銀行をつなぐ金融通信ネットワークです。世界200か国以上、1万以上の金融機関が参加しています。

SWIFTの役割

- 銀行間で送金情報を安全・確実に伝達する仕組み。

- 実際の「お金の移動」はせず、送金指示のメッセージを送る。

- 各銀行には「SWIFTコード(BICコード)」が割り当てられている。

SWIFT送金の流れ

あなたの銀行がSWIFTコードを使って相手銀行を指定し、SWIFTネットワーク経由で送金指示を送ります。その後、銀行間で決済・為替交換が行われ、受取人口座に着金します。

処理にかかる時間

通常、1〜4営業日ほどで完了します。中継銀行を挟むと日数が増える場合もあります。

3. 中継銀行(コレスポンデントバンク)とは?

中継銀行とは、送金元銀行と受取銀行の間に入り、資金の受け渡しを仲介する銀行のことです。

中継銀行の役割

- 異なる国・通貨間での送金をスムーズにする。

- 送金元銀行が直接取引のない銀行への送金を可能にする。

- ノストロ口座/ヴォストロ口座を通じて決済を行う。

中継銀行を使う理由

すべての銀行が全世界の銀行と直接つながっているわけではありません。そのため、中継銀行を経由して海外の銀行ネットワークにアクセスします。これにより、国や通貨が違っても送金が可能になります。

デメリット

- 中継銀行ごとに手数料が発生する。

- 経由回数が多いほど着金までの時間が長くなる。

- 為替スプレッド(レート差)が生じることがある。

4. 海外送金の具体的なステップ

- 送金依頼:受取人の氏名・口座番号・SWIFTコードなどを銀行に提出。

- ルート決定:送金元銀行が受取銀行へのルートを決定。

- 送金処理:必要に応じて中継銀行を介し、SWIFT経由で送金指示を送る。

- 着金確認:受取銀行が資金を受け取り、受取人口座へ反映。

5. 手数料と所要時間

| 項目 | 内容 |

|---|---|

| 送金手数料 | 送金元銀行・中継銀行・受取銀行がそれぞれ請求する場合あり |

| 為替レート | 送金時に適用される銀行のレート+スプレッドが発生 |

| 所要時間 | 通常1〜4営業日、ルートや国によって変動 |

6. 注意点とトラブル回避策

- SWIFTコード・口座番号・受取人情報を正確に入力する。

- 送金通貨と受取通貨を事前に確認する。

- 「送金者負担」「受取人負担」「手数料折半」の方式を確認する。

- マネーロンダリング(AML)対策により、調査で送金が保留されることもある。

7. まとめ

海外送金は、SWIFTによって銀行間の通信が安全に行われ、必要に応じて中継銀行が資金を仲介する仕組みです。これらを理解しておくと、送金手数料・日数・為替コストを抑え、トラブルのない送金が可能になります。

最近では、WiseやRevolutなどのフィンテック系送金サービスを活用することで、銀行を介さず低コストで海外送金ができるケースも増えています。